财务分析框架和模型,财务分析框架和模型的关系,财务分析比率有哪些-财务分析各种比率

摘要:

财务分析框架和模型,财务分析框架和模型的关系 ♂财务分析框架[jià]是基于一系列模型和方法构建的,用于全面、系统地分析企业的财务状况,而财务分析模型则是框架中的具体组成部分,用...

摘要:

财务分析框架和模型,财务分析框架和模型的关系 ♂财务分析框架[jià]是基于一系列模型和方法构建的,用于全面、系统地分析企业的财务状况,而财务分析模型则是框架中的具体组成部分,用... 财务分析框架和模型,财务分析框架和模型的关系 ♂

财务分析框架[jià]是基于一系列模型和方法构建的,用于全面、系统地分析企业的财务状况,而财务分析模型则是框架中的具体组成部分,用于解决特定的财务分析问题。

财务分析框架通常包括多个核[hú]心要素,如战略规划模型、全面预算模型、目标[biāo]管理模型、杜邦分析模[mú]型等[děng]。这些模型共同构成了财务分析的基础,帮助[zhù]分析人员从不同角度深入理解企业的财务状况和经营成果。例如,全面预[yù]算模型是财务主导的核心模型,它基于年度目标和计划,穿针引线整个公司的运营和发展。杜邦分[fèn]析模型则是一种经典的财务分析模型,通过将净资产收益率分解为多个财务比率的乘积,来揭示企业盈利能力的驱动因素。

财务分[fèn]析模型是财务分析[xī]框架中的具体工具,用于解[xiè]决特定的财务分析需求。常见的财务分析模型包括偿债能力分析模型、盈利能力分析模型、营运能力分析模型和发展能力分析模型等。这些模型通过计算和分析特定的财务指标,如资产负债率、毛利[lì]率[shuài]、存货周转率等,来评估企业在不同方面的[de]财[cái]务状况和经营效率。

财务分析框架和模型之间[jiàn]的关系是相辅相成的。财务分析框架为分析人员提供了一个全面、系统的视角,帮助他们理解企业的整体财务状况。而财务分析模型则是框架中的具体实现工具,用于深入分析企业的各个方面。通过结合使用不同的财务分析模型和框架,分析人员可以更准确地评估企业的财务状况,为管理决策提供[gòng]有力支持。

财务分析框架和模型还需要根据企业的实际情况进行灵活调[zhōu]整和应用。不同的企业可能面临不同的财务问题和挑战,因此[cǐ]需要选择适合的财务分析模型和框架,并结合企业的具体情况[kuàng]进行深入分析。

财务分析比率有哪些-财务分析各种比率 ♂

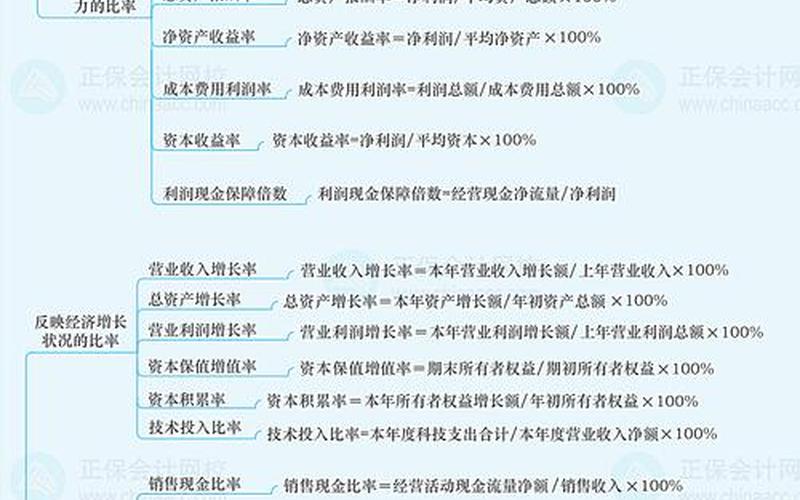

短期偿债能力比率、长期偿债能力比率、营运能力比率、盈利能力比率[shuài]。

1. 短期偿债能力比率:

流动比率:流动资产除以流动负债,衡量企业短期内偿还债务的能力。

速动比率[shuài]:速动资产(流[liú]动资产减去变现能力较差的资产,如存货)除以流动负债,更能准[zhǔn]确反映企业短期内可用于偿债的资产状况。

现金比率:货币资金除以流动负债,反映了企业现金及现金等价物对流动负债的保障程度。

2. 长期偿债能力比率:

资产负债率:总负债除以总资产,反映了企业资产对负债的保障程度,是长期偿债能力[lì]的重要指标。

产权比率:总负债除以股东权益,衡量了企业债务相对于股东[dōng]权益的比例。

利息保障倍数:息税前利润除以利息支出,反映了企业支付利息的能力。

3. 营运能力比[bǐ]率:

应收账款周转率:营业收入除以应收账款,反映了企业应收账款的回收速度和效率。

存货周转率:营业收入(或营业[yè]成本)除以存货,衡量了企业存货的周转速度和存货管理水平。

总资产周转率:营业收入除以总资产,综合衡量了企业全[quán]部资产的利用效率。

4. 盈利能力比率:

净利润率:净利[lì]润除以营业收入,反映了企业控制成本和[hé]获取收益的能力[lì]。

资产收益率(ROA):净利润除以平均总资产,衡量了企业资产的利用效率。

净资产收益率(ROE):净利润除以平均净资产,是衡量股东权益回报的重要指标。

这些财务[wù]比率[shuài]在财务分析中起着至关重要的作用,它们能够帮助投[tóu]资者、债权人、管理者等利益相关者全面了解企业的[de]财务状况、经营效率和盈利能力,从而做出更加明智的决策。

财务分析相关文献、财务分析相关文献有哪些 ♂

财务分析基本理论与方法的文献:

《财务分析》(作者:张爱莲):详细介绍了财务分析的基本理论、方法和技术,包括比率[shuài]分[fèn]析、趋势分析、现金流量分析[xī]等。

《财务报表分析》(作者:罗斯·L·威斯特菲尔德):从财务报表出发,系统地阐述了财务报表分析的方法和技巧。

《财务报表分析:理论与实践》(作者:刘尚希):结合我国实际情况,对财务报表分析方法进行了深入探讨。

财务分析综合书籍:

一类书籍以财务分析的基础理论、方法以及应用为主线,涵盖了财务分析的基本程序、基本方法,以及针对资产负债表、利润表、现金流量表等的具体分析,还包括偿债能力、营运能力、盈利能力、发展能力等财务能力的分析。

针对特定财务[wù]能力或领域的分析文献:

期刊论文如《电商概念板块[kuài]上市公司财务能力分析——以21家服装纺织公司为例》,运用因子分析法对服装纺织电商行业的财务能力进行了深入分析。

其[qí]他文献可能聚焦于高校财务数据分析、企业财务质量分析、上市企业财务[wù]状况质量分析等特定领[lǐng]域或主题。

这些文献为财务分析[xī]提供了丰富的理论支持和实践指导,涵盖了财务分析的基本框架、方法、应用以及针对不同领域的深入[rù]分析。