财务分析的基本方法,财务分析常用的方法,财务分析分析什么

摘要:

财务分析的基本方法,财务分析常用的方法 ♂趋势分析法、比率分析法、比较分析法。...

摘要:

财务分析的基本方法,财务分析常用的方法 ♂趋势分析法、比率分析法、比较分析法。... 财务分析的基本方法,财务分析常用的方法 ♂

趋势分析法、比率分析法、比较分析法。

1. 趋势分析法:

又称水平分析法,是将[jiāng]两[liǎng]期或连续数期财务报告中相同指[zhǐ]标进行对比,确定其增减变动的方向、数[shù]额和幅度,以说明企业财务状况和[hé]经营成[chéng]果的变动趋势的一种方法。

具体运用包括重要财务指标的比较和会计报表的比较等,通过定基动态比率和环比[bǐ]动态比率等方式进行分析。

2. 比率分析[xī]法[fǎ]:

是财务分析最重要的方法之一,将影响财务状况的两个相关的项目加以对比,计算两者的比率,以此来确定经济活动变动程度的分析方法。

常见的比率分析指标包括营运现金比率、流动比率、净利率、ROE等,有助于对企业的收益、利润及债务水平等情况进行客观评估。

3. 比较分析法:

是通[tōng]过对比两期或连续数期财务[wù]报告中的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果变动趋势的一[yī]种方法。

具体运用包括重要财务指标的比较、会计报表的比较和会计报表项目构成的比较等,通过揭示财[cái]务活动中的数量关系和存在差距[jù],从[cóng]中发现问题。

财务分析还可能涉及指标分[fèn]析、财务报表分析等其他方法,这些方法共同构成了财务分析的完整体系,有助于企业做出正确的财务决策。

财务分析分析什么 ♂

财务分析主要分析企业的偿债能力、营运能力、盈利能力[lì]和资金实力等方面[miàn]。

具体来说:

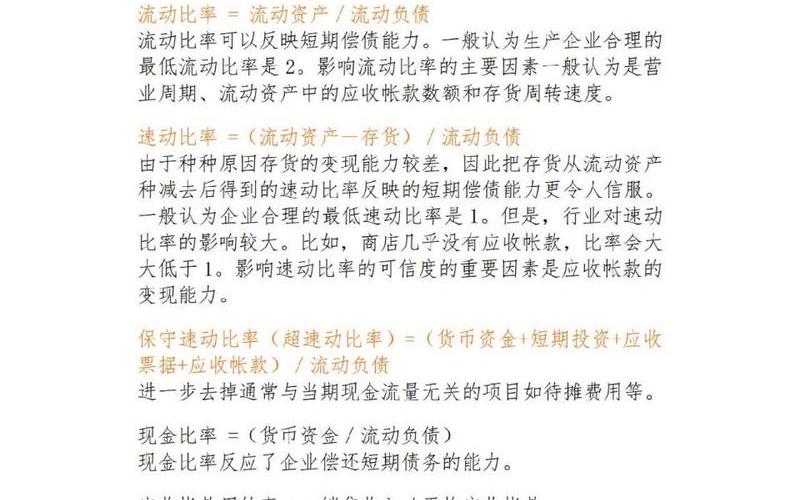

偿债能力分析:关注企业偿还[huán]短期和长期债务的能力。短期偿债能力主要分析企业以流动资产偿还流动负债的能力,衡量指标包括流动比率、速动比率和现金比率。长期偿债能力则主要关注企业偿还长期债务的能力,衡量指标包括资产负债率等。

营运能力分析:主要关注企业资产的[de]分布情况和周转使用情况,包括资金使用效率和资产使用效[xiào]率。常用指标有流动资产周转率、存货周转率、企业应收账款周转率等,这些指标有助于了解企业资产的流动性和利用效率。

盈利能力[lì]分析:反映企业从[cóng]销售收入中获取利润的能力。常用指标包括主营业务利润率、营业利润率、销售毛利率、销售净利率等,这[zhè]些指标能够揭示企业经[jīng]营业绩的好坏,为投[tóu]资者和债权人提供重要参考。

财务分析还会涉及企业的现金流量、财务状况变动、资产结构、债务结[jié]构、变现能力、资本保值增值能力等方面的分析,旨在全面评估企业的财务状况和经营成果,为企业的投资者、债权人、经营者及其他关心企业的组织或个人提供准确的信息或依据。

财务分析属于什么专业 ♂

财务分析属于管理学类别专业。具体来说,财[cái]务分析可能作为一[yī]个独立的专业存在,也可能作为某些财经类专业中的一[yī]个重要方向或模块,如财务管理专业中就可能包含财务分析的内容。

在财经类专业体系中,财务分析专注于企业财务数据的分析和解读[dú],旨在培养学生的数据分析[xī]能力和财务决[jué]策支持能力。它涉及对财务报表、财[cái]务指标以及其他财务信息的深入分析和解读,以揭示[shì]企业的财务状况、经营成果和现金流量等方面的信息,为企业的战略决策、投资决策和筹资决策等提供重要依据。

财务分析是财经类专业中一个重要的组成部分,对于培养具有[yǒu]专业素养和实践能力的财经人才具有重要意义。