财务大臣政务官_财务大臣干什么的,财务常用函数 财务常用函数怎么读

摘要:

财务大臣政务官_财务大臣干什么的 ♂财务大臣是主管财务省的国务大臣,负责掌管预算、税制、财政投融资、国库、国有财产管理等财政事务。以[yǐ]下是关于财务大臣的详细解释:...

摘要:

财务大臣政务官_财务大臣干什么的 ♂财务大臣是主管财务省的国务大臣,负责掌管预算、税制、财政投融资、国库、国有财产管理等财政事务。以[yǐ]下是关于财务大臣的详细解释:... 财务大臣政务官_财务大臣干什么的 ♂

财务大臣是主管财务省的国务大臣,负责掌管预算、税制、财政投融资、国库、国有财产管理等财政事务。以[yǐ]下是关于财务大臣的详细解释:

一、财务大臣的主要职责

财务大臣作为内阁中的重要[yào]职位,其职责涵盖了国家的财政管理。这包括但不限于预算的制定与执行、税制的规划与实施、财政[zhèng]投融资的管理、国库资金的调度以及国有财产的监督与管理。这些职责使得财务大臣在国家[jiā]经济政策的制定与执行中扮演着至关重要的角色。

二、财务[wù]大臣的历史背景

在日本,财务大臣这一[yī]职位的历史可以追溯[sù]到明治维新时期的大藏卿。随着时代的变迁,大[dà]藏省改组为财务省,大藏大臣也随之更名为财务大臣。这一职位在日本内阁中一直保持着[zhuó]极高的地位,许多曾担任过财务大臣的国会议员后来都成为了内阁总理大[dà]臣。

三、财务大臣与其他国家的类似职位

在其他国家,也有类似的职位负责国家的财政管理。例如,在美国,财政大臣的职责由财政部负责,该部门管理着美国的收入及金融、货币、经济、贸易和税收等事务。在英国,也有类似的财政部负责公共财政政策和经济政策的制定与执行。

四、关于财务大臣政[zhèng]务官

政务官是财务大臣领导下的官员,其权责范围由财务大臣确定。他们在财务大臣的领导下,协助处理各项财政事[shì]务[wù],确保国家财政政策的顺利实施。政务官的地位在大臣补佐官、事务次官之上,是财务省中不[bù]可或缺的重要角色。

财务大臣作为主管财务省的国务大臣,在国家的财政管理中发挥着举足轻重的作用。他们不仅负责制定和执行财政政策,还监督和管理国家的财政资源,确保国家的[de]经济稳定和持续发展。

财务常用函数 财务常用函数怎么读 ♂

财务常用函数包括SUMPRODUCT、SUM、PMT、PV等,至于这些函数的读法[fǎ],通常按照其英文名称直[zhí]接发音,如\"SUMPRODUCT\"读作[sʌmprəˈdʌkt],\"SUM\"读作[sʌm]等。

在财务工作中,常用的Excel函数有以下几种:

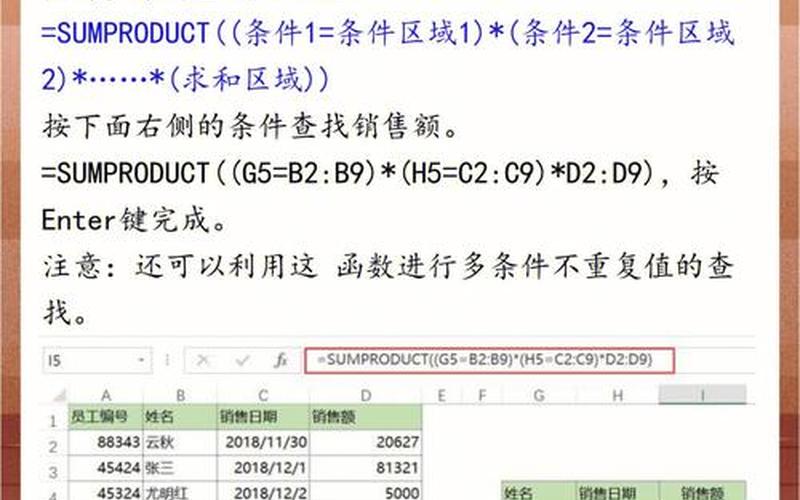

SUMPRODUCT函数:用于在给定的几组数组中,将数组间[jiàn]对应的元素相乘,并返回乘积之和[hé]。语法形式为SUMPRODUCT(array1, [array2], [array3], ...)。

SUM函数:用于返[fǎn]回某一单元格区域中数字、逻辑值及数字的文本表达式之和。如果参数中有错误值或为不能转换成数字的文本,将会导致错误。

PMT函数:即年金函数,基于固定利率及等额分期付款方式,返回贷款的每期付款额。在计算时应确认所[suǒ]指定利率和期数单位的一致性。

PV函数:用于返回投资的现值,即一[yī]系列未来付款的当前值的累积和。

还有其他一些在财务工作中常用的函数,如:

Sumif函数:对满足条件的单元格求和,即单条件求和。

Sumifs函数:对一组给[jǐ]定条件指定的单元格求和。

If函数:判断是否满足某个条件,如果满足返回一个值,如果不满足则返回另一个值。

至于[yú]这些函数的中文读法,由于它们大多源自英文缩写或全称,因此通常按照其英文名称的发音来读。例如,\"SUMPRODUCT\"可以读作“苏姆[mǔ]普罗达克特”,“SUM”可以读作“苏姆”等[děng]。需要注意的是,这些读法可能因地区[qū]和个人习惯而有所不同,但基本上都遵循[xún]了英文名称的发音规则。

对于具体的发音,可以参考在线英语词典或相关语音资源来获取更准确的发音示范。

财务策划师条件 ♂

拥有[yǒu]财务、经济、会[huì]计、金融等相关专业的大专或以上[shàng]学历,并在财务或[huò]相关领域有[yǒu]一定的工作经验,同时需要通过国家认可的财务策划师资格认证考试,并遵守[shǒu]职业道德规范。

具体来说:

学历要求:通常要求具备大专及以上学历,部分高级认[rèn]证或特定机构可能要求本科及以上学历,且专业为财务管理、会计、金融等相关专业[yè]。

工作经验:要求考生或申请人在财务、金融、保险、证券、投资等相关领域有一[yī]定的[de]工作经验,具体年限可能因地区和机构而有所不同。

资格认证:需要通[tōng]过国家认可或行业权威的财务策划师资格认证考试,如RFP(注册财务策划师)等。这些考试通常包括《财务策划原理》和《高级财务策划》等相关科目。

职业道德:遵守职业道德规范,保持专业水准,这是成为一名合格财务策划师的[de]重要条件。职[zhí]业道德要求包括客户利益至上、诚信守[shǒu]信、保密等。

一[yī]些高级认证或特定机构还可能要求考生或申请人完成一定的学习培训,并取得相应的证书。

以上信息仅供参考,具体条件可能因地区和机构而有所不同,建议考生或申请人在报考前仔细阅读相关机构的招生简章或官方网站上的信息。

财务处理和会计处理—财务处理是指 ♂

财务处理是指从审核原始凭证、编制记账凭证开始,通过记账、对账、结账等一系列[liè]会计处理,到编制出会计报表的过[guò]程。它更侧重于管理层面,涉及资金的筹集、运用、分配、监控等整体策略。

具体而言,财务处理是[shì]一个大概念,不仅涵盖会计处[chù]理的内容,还包括了更广泛的财务管理活动。它涉及对企业经济活动的全面规划[huà]和监控,以确保资金的有效利用和企业的财务健康。与会计处理相比,财务处理更注重整体策略的制定和执行,而会计处理则更专注[zhù]于具体事务的处理,如凭证审核、账目记录等。

财务处理还包括资金管理、预[yù]算控制、财务分析和战略[lüè]规[guī]划等方面,旨在通过合理配[pèi]置[zhì]资源[yuán]、制定财务策[cè]略等方式,助力企业实现价值最大化以及可持续发展。

财务处理做账流程,财务做账的流程有哪些 ♂

审核原始凭证、登记记账凭证、登记明细账、汇总记账凭证并登记总账、期末结转与对账、编制财务报表。

1. 审核原始凭证:财务人员需要对出纳转来的各种原始凭证进行审核,确认无误后,根据这些原始凭证编制记账凭证。

2. 登记记账凭证:根据业务类型选择合适的会计科目,并据此登记记账凭证。这一步骤需要确保凭证的日期、编号、经济业务摘要、会计科目、金额等信息准确无误[wù],并附上相[xiàng]应的原始凭证张数,相关人员需在记账凭证上签名盖章。

3. 登记明细账:根据记账凭证登记各种明细分类账,确保每一笔业务都能准确反映在相应的账户中。

4. 汇总记账凭证并登记总账:定期(如五天、十天、十五天或一个月)将记账凭证进行汇总,编制科目汇总表,并根据科目[mù]汇总表登记总账。

5. 期末结[jié]转与对账:在期末进行计提、摊销和结转的[de]记账凭证编制,并汇总至总账。之后进行账证、账账、账实核对,确保账目准确无误。

6. 编制财[cái]务报表:根据账目数据编制会计报表,如资产负[fù]债[zhài]表、利润表等,确保数字准确、内容完整。

做账流程中还包括一些其他重要环节,如凭证的装订与保管,以及电子税务局的相关操作等。整个做账流程需要财务人员严格遵守会计准则和法规,确保财务信息的真实性和准确性。