财务风险有哪些表现-财务风险的四个方面,财务风险预警体系 财务风险预警体系的概念

摘要:

财务风险有哪些表现-财务风险的四个方面 ♂财务风险主要表现在筹资风险、投资[zī]风险、流动性风险和收益分配风险四个方面。...

摘要:

财务风险有哪些表现-财务风险的四个方面 ♂财务风险主要表现在筹资风险、投资[zī]风险、流动性风险和收益分配风险四个方面。... 财务风险有哪些表现-财务风险的四个方面 ♂

财务风险主要表现在筹资风险、投资[zī]风险、流动性风险和收益分配风险四个方面。

1. 筹资风险:

指由于资本供求市场和宏观经济环境的变化,企业筹资给财务结果带来的不确定性。

主要包[bāo]括利率风险、再融资风险、财务杠[gàng]杆效应、汇率风险、购买力风险等。

2. 投资风险:

是指企业投入一定的资金后,由于市场需求的变化,最终收益偏离[lí]预期收益的风险。

主要包[bāo]括利率风险、再投资风险、汇率风[fěng]险、通货膨胀风险、金融衍生品风险、道德风险、违约风险等。

3. 流动性风险:

是指企业资产不能正常、确定地转移现金或企业债务和现金支付责任不能正常履行的可能[néng]性。

在这个意义上,企业的流动性风险可以从流[liú]动性和偿付能力两个方面进行分析和评价。

4. 收益分配风险:

指的是在按照有关法律规定的前提下,公司股利分配政策可能带来的风险[xiǎn]。

股[gǔ]利分配水[shuǐ]平过低,股东的短期利益无法得到满足;股利分配[pèi]水平过[guò]高,则可能不利于企业的长远发展。

这些风险共同构成了企业[yè]在财务管理过程中可能面临的主要挑战,需要企业采取相应的风险管理措施进行防范和控制。

财务风险预警体系 财务风险预警体系的概念 ♂

财务风险预警体系是对企业在经营活动中可能面临的财务风险进行实时监控和预测警示的体[tǐ]系。

它主要以财[cái]务会计信息资料为基础,通过计算、统计、分析、监控等方法,设置预警指标,并观察这些指标的变化,以此来预测企业可能或者将要面临的财务风险,如资金链[liàn]断裂风险、经营亏损风险等。当财务风险达到一定程度时,该体系会以特别的方式对经营管理者作出警示,并提供规避或解决风险的方法与建议,从而起到未雨[yù]绸缪[mù]的作用。

作为企业经营预警系统的重要子系[xì]统,财务风险预警体系不仅可以帮助企业发现潜在的经营风险和财务风险,还可以在危机发生之前向企业经营者发出警告[gào],督促企业管理当局采取有效措施,避免潜在的风险演变成实际的损失。它还可[kè]以为企业纠正经营方向、改进经营决策和[hé]有效配置资源提供可靠依据。

财务风险分析有哪些、财务风险分析的主要内容 ♂

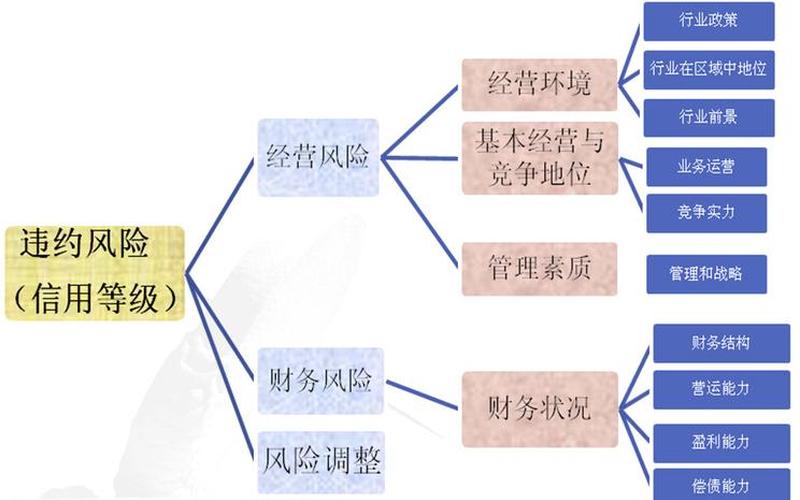

财务风险分析的主要内容有资金风险、投资风险、财务状况风险(包括资产负债状况和收益状况)以及其他相关风险(如涉税风险、信用风险等)。

1. 资金风险:主要涉及融资风险和资金[jīn]管理风险。融资风险[xiǎn]包括融资结构不合理或资金问题未及时解决,可能导致融资成本增加或资本结构不[bù]合理,进而增加财务风险。资金管理风险则涉及应收账款管理、账期管理、应付账款付款周期等方面,这些因素对资金风险的控制有直接影响。

2. 投资风险:涉及项目选择[zhái]、市场评价、投资[zī]回收[shōu]期、项目[mù]经济效益预测等。不合理的投资决策可能导致投资失[shī]败,增加财务风险。

3. 财务状况风险:

资产负债状况:通过分析资产负债表,可以了[liǎo]解企业[yè]的资本结构、偿债能力和资产流动性,从而[ér]评估财务风险。例如,流动负债全部用来筹集流动资产,自有资本全部用来筹措固定资产,是正常的资本结构型,财务风[fěng]险很小;而资产负债表中累计[jì]结余是红字,或亏损侵蚀[shí]了全部自有资本且还占据了负债一部分,则表明出现财务危机或高度风险。

收[shōu]益状况:通过分析企[qǐ]业的经[jīng]营收益、经常收益和期间收益,可以发现其中隐藏的财务风险。

4. 其他相关风险:

涉税风险:涉及企业的税务筹划、税务合规等方面,不合理的税务管理可能增加企业的财务风险。

信用风险:指企[qǐ]业在履行经济合同过程中,因无法预见、无法控制或无法避免等外部因素或内部因素导致的企业不能如期、足额地收回相关款项而造成经济损失的可能性。

根据分析角度的不同,财[cái]务风险分析还可能包括现金流量分析、债务结构分析、盈利能力分析等方面,这些分析有助于全面了解企业的财务健康[kāng]状况和潜在风险。

财务风险的概念及特征—财务风险的概念及特征是什么 ♂

财务风险是指企业在经营活动中因资金运动而产生的风险,具有客观性、不确定性和[hé]全面性等特征。

财务风险涵盖了市场风险、信贷[dài]风险、流动性风险、筹资风险、投资风险、经营风险、存货管理风险等多个方面。它是企业在财务管理过程中必须面对的一个现[xiàn]实问题,是客[kè]观存在的,企业管理者对财务风[fěng]险只能采取有效措施来降低[dī]风险,而无[wú]法完全消除风险。

财务风险的特[tè]征主要[yào]体现在:

1. 客观性:企业经营环境和经营政策不随经营者的主观意志而改变,所以财务风险是必然存在的。

2. 不确定性:这主要体现在企[qǐ]业内外部经营环境的可变性和财务风险对企业影响的不确定性[xìng]上。

3. 全面性:企业在进行财务管理活动的所有环节,如资金筹集、资金运用、资金积累、分配等,都有可能产生财务风险。

财务风险是企业经营中不可[kè]忽视的重要因素,了[liǎo]解其概念和特征有助于企业更好地进行风险管理和控制。

财务风险论文-财务风险论文好写吗 ♂

财务风险论文的写作难度因人而异,但掌握一定的方法和步骤可以使写作过程更加顺畅[chàng]。

选题是论文写作的关键。一个好的选[xuǎn]题能够明确研究方向[xiàng],使论文具有针对性和现实意义。例如,可以选择与会计准则变动、管理会计热点话题、内部控制或财税制度相关的题目。这些选题不仅具有时效性,还能结合企业实际情况进[jìn]行深入分析[xī]。

在明确选题后,需要查询和整理相关资料。通[tōng]过查找核心期刊的文章,特别[biè]是研究生的毕业论文,可以搭建起论[lùn]文[wén]的理论框架和写作思路。这些文章通常写得非常透彻和深刻,有助于深入[rù]理解财务风险的相关理论和实践。

在写作过程中,还需要注意论文的框架和结构。开篇要简洁明了,提出问题;结尾要[yào]与开篇呼应,。论文的逻辑要清晰,语言要简洁明了,确保读者能够轻松理解论文的主要观点和内容。

财务风险论文的写作还需要对财务风险类型有深入的了解。常见的财务风险类[lèi]型包括[kuò]筹资风险、投资风[fěng]险、营运风险和收益分配风险等。在写作时,可以结合具体案例对这些风险类型进行深入分析,探讨其成因、影响及应对措施。

虽然财务风险论文的写作具有一定的挑战性,但只要掌握了正确的方法和步骤,就能够顺利完成[chéng]。通过深入研究和写作,不仅可以提升对财务风险的理解,还能为未来的学术研究和职业发展打下坚实的基础。对于有一定财务[wù]基础和写作能力的人来说,财务风险论文并非难以攻克。