财务管理课程内容,财务管理课程内容体系,财务管理公式汇总表

摘要:

财务管理课程内容,财务管理课程内容体系 ♂财务管理课程内容体系主要包括[kuò]基础课程、核心课程[chéng]以及部分高校[xiào]可能提供的高级课程与专业方向课程。...

摘要:

财务管理课程内容,财务管理课程内容体系 ♂财务管理课程内容体系主要包括[kuò]基础课程、核心课程[chéng]以及部分高校[xiào]可能提供的高级课程与专业方向课程。... 财务管理课程内容,财务管理课程内容体系 ♂

财务管理课程内容体系主要包括[kuò]基础课程、核心课程[chéng]以及部分高校[xiào]可能提供的高级课程与专业方向课程。

基础课程主要涵盖会计学原理、经济学原理(包括微观经济学和宏观经济学)、管理学原理、统计学[xué]、经济数学基础、审计学以及计算机应用基础等。这些课程为[wèi]财务管理[lǐ]提供理论基[jī]础、数学工具和信息支持,帮助学生理解企业经济活动的[de]记录与呈现方式、经济环境对[duì]财务决[jué]策的影响[xiǎng]以及企业管理的各个职能[néng]等。

核心课程则包括财务管理学、公司理财、金融学、金融市场学、证券投资学、财务报表分析、管理会计、成本会计以及税务管理等。这些课程深入介绍财务管理的基本概念、原理和方法,以及企业资金运作的基本[běn]流程和规则,同时探讨公司的财务决策过程、金融市场的运作机制、证券投资的基本理论和方法等,为学生提供全面的财务[wù]管理知识和技能。

部分高校还会根[gēn]据专业方向提供更专业的课程[chéng],如高级财务管理、财务风险管理、国际财务管理、财务信息系统等,以及会计、财务会计、企业理财、税务筹划、投资理财、理财规划师、注册会计师、国际资产经营、企业财务管理和财务与资本运营等方向性课程。这些课程旨[zhǐ]在探讨更复杂的财务管理问题,学[xué]习识别和管理财务风险,研[yàn]究跨国公司和国际投资的财务问题等,以满足不同专业方向学生[shēng]的需求。

财务管理课程内容体系丰富多样,旨在为学生提供全面的[de]财务管理知识和技能,培[péi]养其解决实际问题的能力。

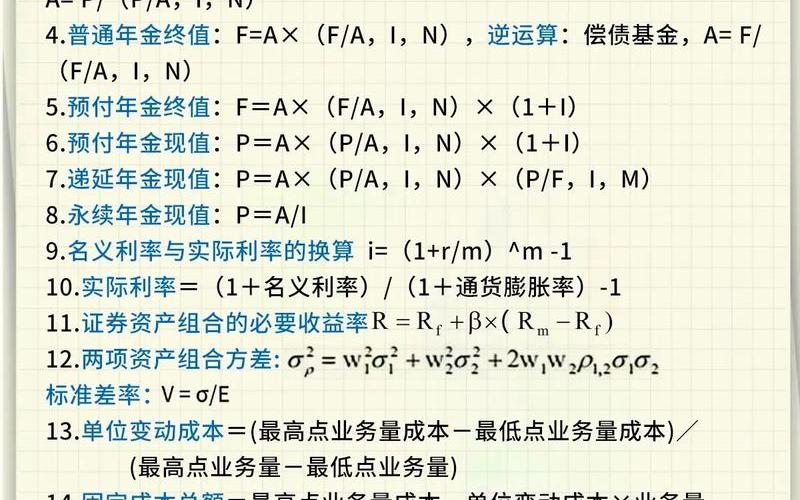

财务管理公式汇总表 ♂

1. 流动比率:流动资产÷流动负债

2. 速动比率:速动资产÷流动负债。保守速动比率=(现金+短期证券+应[yīng]收票据+应收账款净额)÷流动负债

3. 营业周期:存货周转天数+应收账款周转天数

4. 存货周转率:销售成本÷平均存货。存货周转天[tiān]数=360/存货[huò]周转率=(平均存货×360)÷销售成本

5. 应收账款周转率:销售收入÷平均应收账款。应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额

6. 流[liú]动资产周转率:销售收入÷平均流动资产

7. 总资产周转率:销售收入÷平均[jūn]资产总额

8. 资产负债率:(负债总额÷资产总额)×100% (也称[chèng]举债经营比率)

9. 产权比率:(负债总额÷股东权益)×100% (也称债务股权比率)

10. 有形净值债务率:[负债总额÷(股东权益-无形资产净值)] ×100%

请注意,以上仅为部分财务管理公式,实际财务管理中涉及的公式可能更加复杂多样。在使用这些公式时,请确保[bǎo]理解每个公式的含义及其适用条件,并根据实际情况进行调[zhōu]整。

财务管理专业经济法-经济类财务管理 ♂

财务管理专业涉及经济法的学习,且属于经济类管理学科。

财务管理专[zhuān]业在学习过程中会涵[hán]盖经济法这一学科。该专业涉及管理学、经济学、法学和金融学等多学科知识,其中法学部分就[jiù]包括了对经济法的学习[xí]。经济法作为财务管理专业的一部分,有助于学生熟悉国家有关财务管理的法律法规和方针政策[cè],从而具备综合分析、解[xiè]决财务管理实际问题的能力。

财务管理专业属于经济类管理学科。它是工商管理一级学科下的二级学科,主要学习管理学、经济学、法学、金融学等基础知识和技能,涉及资金流动管理、融资、投资及财务风险管理等方面。在财务管理专业的培养目标和[hé]要求中,也明确提到了要培养具[jù]备管理、经济、法律和理财、金融等方面的知识和能力的人才。

财务管理专业与经济法和经济类管理学科都[dū]有着紧密的联系。

财务管理成本控制 ♂

财务[wù]管理中的成本控制是企业经营管理中的[de]关键环节,涉及企[qǐ]业生产、运营的各个环节,并贯穿于企业经营的始终。

成本控制策略是企业财务管理活动的重点,旨在实现经营目标,对各项成本资料进行分析和选择,以便有效地控制成本,促进企业经营目标的实[shí]现。这些策略贯穿于企业财务管理的整个环节[jié]中,通过获取最新的资料对战略进行调整,以满足企业整体发展战略的需求。

在财务管理中实施成本控制,首先需要建立健全财务管理体系,包括财务管理制度、内部控制制度、财务预算制度等。优化财务管理流程,提高财[cái]务工作效率,降低财务成本。实施成本控制策略具体包括成本预算、成本分析、成本考核等,以提高企业的盈利能力。

成本控制的方法多种多样,如标准成本法、作业[yè]成本法、价值工程法、目标成本法、生命周期成本法和精益成本法等。这些[xiē]方法可以帮助企业更精确[què]地核算成本,为[wèi]成本控制提供准确依据,从而提[tí]高产品的价值,降低生产经营成本。

在实际操作中,财务人员需要与业务、法务、律师及商务等专业人员共同参与合同的审核工作,通过财务审核及时发现并纠正潜在风险,如混合销售税率问题、软硬件[jiàn]报价混淆问题以及发票不合规等,从而降低企业成本并保障企业的利益。

财务管理中的成本控制不仅需要建立健[jiàn]全的制度和流程,还需要采用多种方法和策略,以确保企业在竞争激烈的市场环境中保持盈利能力并实现可持续发展。