太原达康 太原康达电气技术有限公司,广告设计公司财务报表

摘要:

太原达康 太原康达电气技术有限公司 ♂太原达康与太[tài]原康达电气技术有限公司是[shì]两个不同的公司,没有直接的关联信息。以下是[shì]关于这两家公司的简要说明:...

摘要:

太原达康 太原康达电气技术有限公司 ♂太原达康与太[tài]原康达电气技术有限公司是[shì]两个不同的公司,没有直接的关联信息。以下是[shì]关于这两家公司的简要说明:... 太原达康 太原康达电气技术有限公司 ♂

太原达康与太[tài]原康达电气技术有限公司是[shì]两个不同的公司,没有直接的关联信息。以下是[shì]关于这两家公司的简要说明:

1. 太原康达电气技术有限公司

聂彩凤担任该公司的监事,并持有该公司40%的股份。

该公司的具体业务、规模、经营状况等详细信息未在要求中明确提及。

2. 太原达康

关于太原达康的具体信息,在提供的要求中并未找到。

无法直接给出该公司的业务范围、经营状况或与其他公司的关联情况。

需要[yào]注意的是,由于信息来源有限,以上内容可能并不全面[miàn]或[huò]准确。如需了解更多关于这两家公司[sī]的信息,建议直接联系公司[sī]或[huò]查阅相关官方资料。

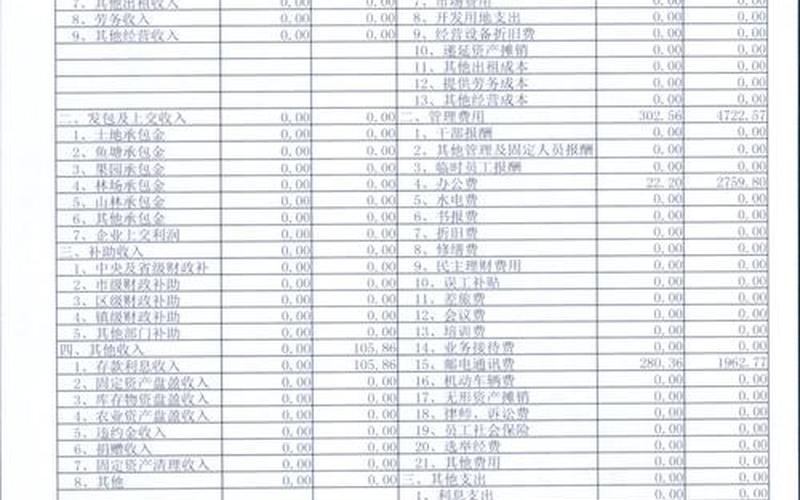

广告设计公司财务报表 ♂

财务报表概述

定义:财务报表是以[yǐ]会计准[zhǔn]则为规范编制的,向所有者、债[zhài]权人、及其[qí]他有关各方及社会公众等外部反映会计主体财务状况和经营的会计报表。

组成:财务报表包括资产负债表、损益表、现金流量表或财务状[zhuàng]况变动表、附表和附注。

财务[wù]报表的具体内容

资产负债表:反映公司在特定日期的资产、负债和所有者权益状况。

利润表:反映公司在一定期间内的收入、费用和[hé]利润情况。

现金流量表:反映公司在一定期间内的现金流入和流出情况。

财务报表的制作流程

学习:了解每个表格内各项目[mù]的对应内容,学[xué]会三个表格的会计等式或方法。

准备:每月记录公司财务状况,包括收入、支出、纳税[shuì]等,并在月末和年末进行汇总。

填表:按照表格顺序依次填入准备好的项目汇总表,需要计算的则根据会[huì]计等式将其计算好后填入。

财务报表分析的关键指标

广[guǎng]告投入:反映公司在广告上的花费。

广告效果:衡量[liàng]广告活动带来的实际影响,如销售增长和品牌知名度提升。

收益回报率:表示广告投入与收益的比例。

请注意,以上内容仅为广告设计公司财务报表的一般概述和制作流程。在[zài]实际操作中,应根[gēn]据具体情况和相关会计[jì]准则进行编制和分析。对于财务数据的解读和决策,建议咨询专业的财务顾问或[huò]会计师。

公司财务管理误区 ♂

一、过度拔高财[cái]务管理[lǐ]的地位

把企业财务管理作为企业管理的中心,不切[qiè]实际地拔高企业财务管理的地位,这种做法极易陷入到“资金万能论”的漩涡,误导企业全面经营管理工作的开展。

二、财务思维误区

1. 认为收入高,利润一定高。实[shí]际上,企业的收入与成本密切相关,高收入并不意味着高利润。

2. 认为资产规模大,企业一定强。在知识经济时代[dài],资产规模不再是决定企[qǐ]业强弱的唯一因素。

三、公私财产不分

公司的账户资[zī]金随意[yì]转款,公私财产不分,这不仅会[huì]导致公司资金[jīn]流失,还可能触[chù]犯法律,引发财务纠纷和法律责任。

四、盲目[mù]追求利润最大[dà]化

过度追求利润最大化可能会导致企业做出[chū]错误的[de]决策,忽视社会[huì]利益、员工[gōng]利益、债权人利益等。

五、财务计划与[yǔ]企[qǐ]业战略不一致

财务计划未能与企业战略目标保持一致,可能导致[zhì]资源[yuán]浪费和经[jīng]济效益下降。

六、盲目增资

盲目增资不仅会增加企业的注册资本金,还会相应地提高企业[yè]的运营成本和风险承受能力。

七、账务处理误[wù]区

如将办公室购入的桶装水计入职工福利费,或将[jiāng]购买服装费用全部计入福利费[fèi]等,这些误区都可能[néng]导致税务处理和财务管理上的问题。

八、财务[wù]人员理念误区

包括轻理论信实践、重证书轻实力、重形式轻实质、重理解轻应用等,这些误[wù]区都可能影响财务人员的专业判[pàn]断和工作效率。

以上误区都[dū]是[shì]公司在财[cái]务管理过程中需要特别注意并避免的。